Kontakt

+48 883 766 053

produktyfinansowe247@gmail.com

Czy inwestowanie w nieruchomości się jeszcze opłaca? Zobacz realne zyski, ryzyka i kiedy warto kupować mieszkania na wynajem – bez marketingu.

Dla wielu Polaków nieruchomości to święty Graal inwestowania. Beton, cegła, grunt – to przecież „nie zniknie z dnia na dzień”. I rzeczywiście – inwestowanie w nieruchomości ma sporo zalet, ale nie jest to ścieżka usłana różami. Szczególnie teraz, gdy stopy procentowe szaleją, ceny mieszkań biją rekordy, a najemcy mają coraz więcej praw.

Zatem: czy nadal warto pakować pieniądze w nieruchomości? Sprawdźmy to na chłodno.

Zacznijmy od tego, że inwestowanie w nieruchomości to nie tylko kupowanie mieszkań na wynajem. Masz do wyboru różne opcje:

Każdy model ma inne ryzyko, inne wymagania i inny zwrot z inwestycji.

✔️ Bezpieczeństwo – ludzie wierzą, że to twardy, fizyczny majątek, nie cyfrowy zapis.

✔️ Dochód pasywny – co miesiąc wpływa czynsz. Teoretycznie.

✔️ Ochrona przed inflacją – nieruchomości rosną, gdy pieniądz traci na wartości.

✔️ Dźwignia finansowa – możesz kupić nieruchomość na kredyt i spłacać ją z czynszu najemcy.

✔️ Kapitał w jednym miejscu – łatwiej kontrolować niż np. portfel 10 spółek na giełdzie.

Tylko że… nie wszystko jest takie kolorowe.

🔻 Wysokie ceny wejścia – dziś kupno nawet małego mieszkania to wydatek 350–500 tys. zł.

🔻 Podatki i biurokracja – PCC, PIT od najmu, ryczałt, obowiązki rejestrowe.

🔻 Pustostany – mieszkanie niezarabiające to koszt, nie inwestycja.

🔻 Zły najemca – nie płaci, niszczy, przeciąga eksmisję.

🔻 Koszty remontów i utrzymania – nie wszystko da się przewidzieć.

🔻 Zmiany w prawie – np. ustawy o ochronie lokatorów czy nowe podatki od najmu.

Inwestycja w nieruchomość to nie „kup i zapomnij”. To biznes, który trzeba prowadzić, kontrolować i optymalizować.

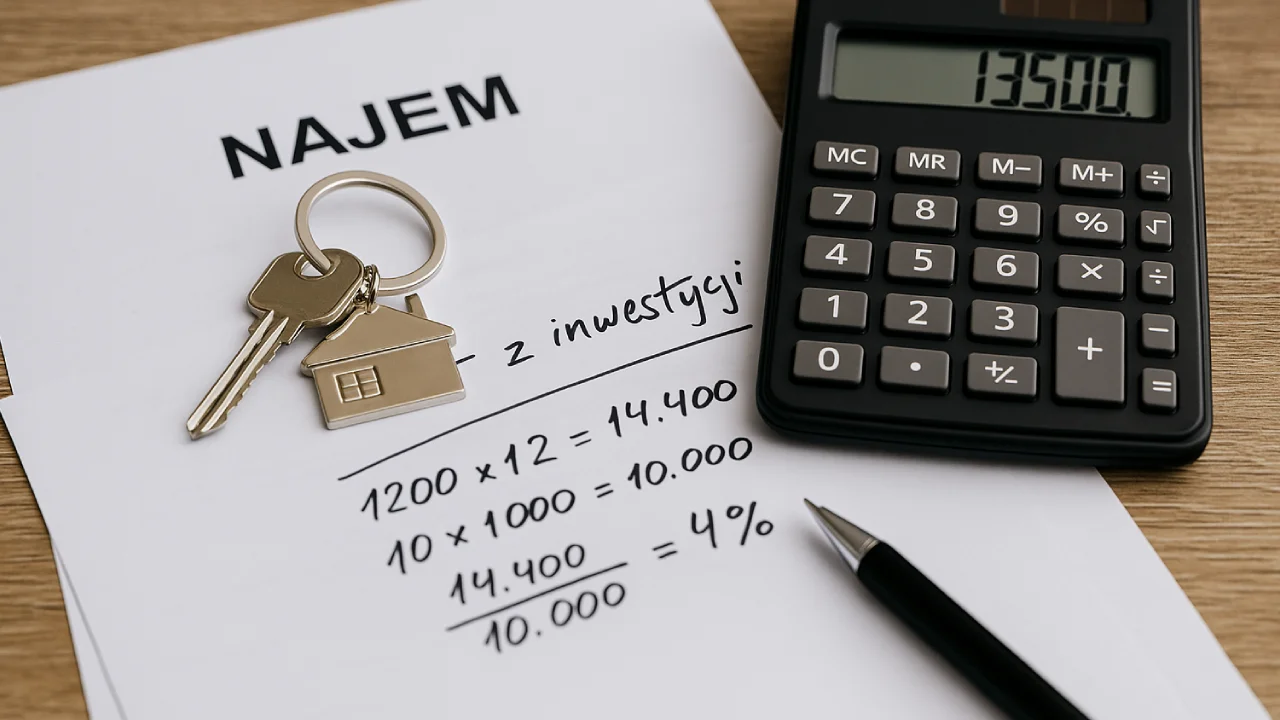

Zróbmy prostą symulację.

Mieszkanie w dużym mieście:

💡 Roczny zysk: ~19 200 zł

👉 Zwrot z inwestycji: ok. 4% rocznie (bez uwzględnienia wzrostu wartości)

Czy to dużo? Nie, jeśli porównasz to z niektórymi funduszami ETF. Ale:

Z drugiej strony – może też spaść. Albo stanąć w miejscu. I wtedy Twoje 4% to wszystko, co masz – i to jeśli wszystko pójdzie gładko.

Większość inwestorów nie kupuje za gotówkę. Bierze kredyt.

Czy to się opłaca?

✅ Przy niskim oprocentowaniu (poniżej 6%) – może tak, bo najemca spłaca ratę.

❌ Przy wysokim oprocentowaniu – kredyt pożera cały zysk z najmu i zostajesz z niczym.

Do tego dochodzi ryzyko stóp procentowych, które w Polsce potrafią skoczyć jak sprężyna.

Jeśli nie chcesz bawić się w remonty, najemców i liczenie kosztów, rozważ:

Zyski mogą być niższe, ale ryzyko, stres i odpowiedzialność też.

Nieruchomości mogą być świetną inwestycją, ale tylko wtedy, gdy:

To nie zawsze szybki zysk, ale dobrze prowadzona inwestycja może dać Ci stabilny dochód i wzrost wartości kapitału przez lata.

Uwaga: Ten artykuł to moja osobista opinia, a nie porada inwestycyjna. Przed podjęciem jakiejkolwiek decyzji finansowej warto skonsultować się z niezależnym doradcą finansowym lub specjalistą, który przeanalizuje Twoją indywidualną sytuację. Autor bloga nie ponosi odpowiedzialności za decyzje finansowe podjęte na podstawie powyższego tekstu. Każda inwestycja wiąże się z ryzykiem i powinna być poprzedzona analizą Twojej sytuacji życiowej, finansowej i celów.